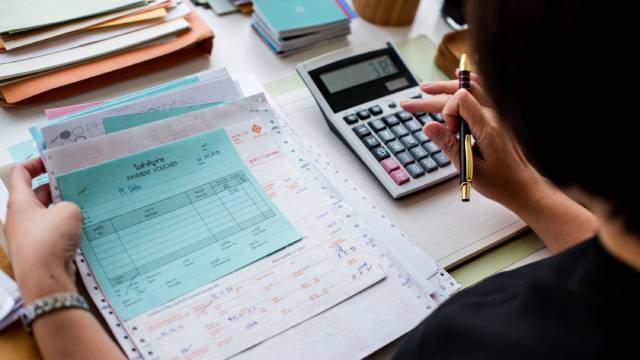

Kesalahan pembukuan masih kerap terjadi meski padahal pembukuan menjadi salah satu hal yang sangat vital bagi kelangsungan bisnis. Banyak perusahaan yang masih melakukan kesalahan dalam proses pembukuan mereka. Kesalahan-kesalahan ini bisa berakibat fatal bagi keuangan perusahaan dan bahkan dapat mengancam kelangsungan bisnis secara keseluruhan.

Padahal pembukuan yang baik dan akurat merupakan pondasi penting bagi keberhasilan sebuah bisnis. Melalui pembukuan yang tepat, perusahaan dapat memantau arus kas, menganalisis kinerja keuangan, dan membuat keputusan strategis yang tepat waktu. Namun, seringkali kesalahan-kesalahan kecil dalam proses pembukuan dapat mengakibatkan dampak yang besar bagi keuangan perusahaan.

Dalam artikel ini, kami akan membahas beberapa kesalahan pembukuan yang sering terjadi dan bagaimana menghindarinya.

Kesalahan #1: Mengabaikan Rekonsiliasi Bank

Salah satu kesalahan pembukuan yang sering terjadi adalah mengabaikan proses rekonsiliasi bank. Rekonsiliasi bank adalah proses membandingkan catatan transaksi perusahaan dengan laporan yang dikeluarkan oleh bank. Dengan mengabaikan proses ini, perusahaan bisa kehilangan track record transaksi keuangan yang penting, seperti pembayaran yang belum tercatat atau biaya bank yang tidak diidentifikasi. Hal ini dapat menyebabkan kesalahan dalam laporan keuangan dan membuat perusahaan sulit untuk memantau arus kas dengan tepat.

Kesalahan #2: Tidak Mencatat Pengeluaran Kecil dengan Tepat

Jangan anggap remeh sesuatu yang kecil karena kesalahan lain yang sering terjadi adalah tidak mencatat pengeluaran kecil dengan tepat. Meski terlihat sepele, pengeluaran kecil seperti biaya makanan atau transportasi dapat berkontribusi secara signifikan terhadap pengeluaran total perusahaan. Jika pengeluaran ini tidak dicatat dengan tepat, perusahaan bisa kehilangan visibilitas terhadap pengeluaran mereka secara keseluruhan, yang pada akhirnya dapat mengganggu perencanaan keuangan dan menghambat pertumbuhan bisnis.

Kesalahan #3: Tidak Memisahkan Keuangan Bisnis dan Pribadi

Kesalahan lain yang sering terjadi adalah tidak memisahkan keuangan bisnis dan pribadi. Terutama dalam bisnis kecil atau milik perseorangan, seringkali terjadi pencampuran antara dana pribadi pemilik dengan dana perusahaan. Hal ini tidak hanya mempersulit proses pembukuan, tetapi juga dapat menyebabkan masalah hukum dan pajak di masa depan. Dengan tidak memisahkan kedua entitas keuangan ini, perusahaan kehilangan transparansi dan akuntabilitas dalam pelaporan keuangan mereka.

Kesalahan #4: Tidak Melakukan Pemantauan Berkala

Kesalahan terakhir yang sering terjadi adalah tidak melakukan pemantauan berkala terhadap proses pembukuan. Pembukuan bukanlah tugas yang selesai begitu saja setelah laporan keuangan disusun. Perusahaan perlu secara teratur memantau dan meninjau proses pembukuan mereka untuk mengidentifikasi dan mengoreksi kesalahan dengan cepat. Tanpa pemantauan yang berkala, kesalahan-kesalahan kecil dapat bertumpuk dan menjadi masalah yang lebih besar di kemudian hari.

RDN Consulting Membantu Pembukuan Perusahaan Tanpa Khawatir Kesalahan

Untuk menghindari kesalahan-kesalahan pembukuan yang telah disebutkan di atas, disarankan bagi perusahaan untuk menggunakan jasa konsultan, salah satunya RDN Consulting. RDN Consulting menyediakan layanan pembukuan yang canggih dan terpercaya, memastikan bahwa setiap transaksi dicatat dengan akurat dan tepat waktu. Dengan bantuan RDN Consulting, perusahaan dapat memfokuskan energi mereka pada pertumbuhan bisnis tanpa khawatir tentang kesalahan pembukuan yang merugikan.

Layanan yang ditawarkan meliputi, jasa laporan keuangan untuk neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas. Perusahaan yang memerlukan kepatuhan dan pelaporan juga bisa memanfaatkan jasa RDN Consulting guna memenuhi persyaratan pelaporan keuangan perusahaan yang sesuai dengan Persyaratan Standar Akuntansi Keuangan (PSAK). Selain itu, RDN Consulting juga melayani jasa pendampingan akuntansi menggunakan sistem akuntansi digital terkini dan mutakhir sesuai dengan kebutuhan perusahaan.

Konsultasi Gratis mengenai Masalah Pembukuan Perusahaan di Sini

Kesimpulan

Dalam dunia bisnis yang kompetitif saat ini, pembukuan yang tepat adalah kunci untuk mencapai kesuksesan jangka panjang. Dengan menghindari kesalahan pembukuan yang umum, perusahaan dapat memastikan bahwa keuangan mereka terkelola dengan baik dan dapat digunakan sebagai alat untuk membuat keputusan strategis yang tepat. Dengan bantuan jasa konsultan keuangan seperti RDN Consulting, perusahaan dapat mengoptimalkan proses pembukuan mereka dan menghindari risiko kesalahan yang dapat merugikan.